Site Menu

一般社団法人の税務上の類型とは?

こんにちは。千代田区水道橋の税理士の竹岡悟郎です。今回は一般社団法人の税務上の種類について分かりやすくお伝えしたいと思います。

「一般社団法人」という名前は耳にするけれど、「税金の仕組みがよくわからない…」という声をよく聞きます。特に、非営利を掲げているのに課税されるの? どこまでが非課税? といった疑問を抱える方も多いのではないでしょうか。

この記事では、一般社団法人の税務上の分類について、やさしく・わかりやすく解説します。設立や運営を検討している方、すでに運営中の方にも参考になる内容です。

目次

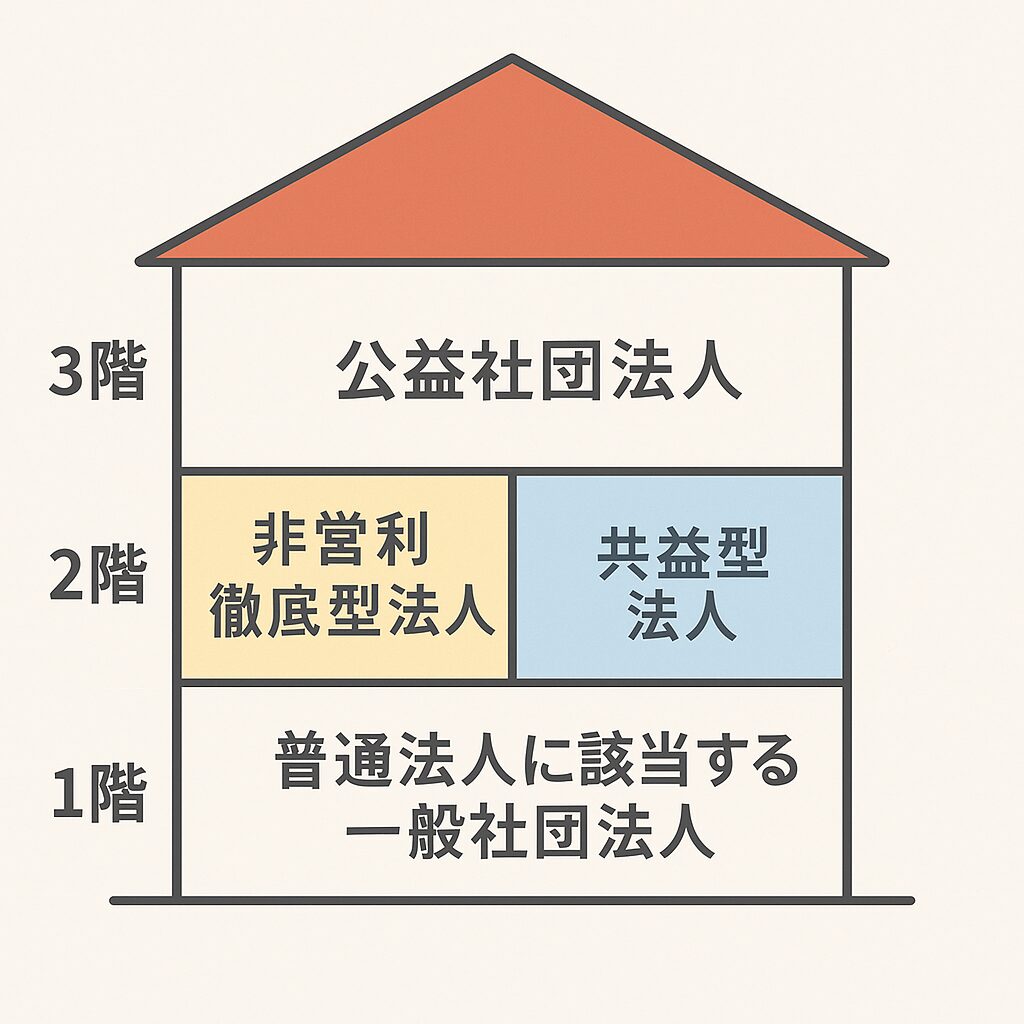

一般社団法人の税制は「3階建て構造」

一般社団法人は、法制上は公益認定を受けた公益社団法人と公益認定を受けていない一般社団法人の2つに分類され、税制上は、公益認定を受けていない一般社団法人についてはさらには次の2つの類型に分けられます。

- 非営利型法人

- 非営利型法人以外の法人(いわゆる「普通法人」)

つまりは構造としては税制上は「公益社団法人等」「非営利型一般社団法人」「普通法人に該当する一般社団法人」という「3階建て」構造となります。

この分類によって、課税される範囲が大きく異なります。

3階:公益社団法人

公益認定を受けた法人で、公益目的事業に使われる収益については、法人税が課されません。収益事業であっても公益目的に該当すれば非課税です。また、みなし寄附金制度が適用され、収益事業から公益目的事業への資金移転が損金算入される仕組みがあります。

- 法令上の公益社団法人に該当

- 公益目的事業の範囲は非課税

- みなし寄附金制度の適用あり

2階:非営利型法人(非営利徹底型・共益型)

公益認定は受けていないものの、一定の要件を満たせば「非営利型法人」として、法人税の課税対象は“収益事業のみ”になります。

- 非営利徹底型:特定の人に利益を分配しない仕組みを持つ法人。

- 共益型:会員の相互扶助を目的とした活動を行う法人。

ただし、非営利型法人は公益法人と異なり、みなし寄附金の適用はありません。

1階:普通法人(非営利型以外の一般社団法人)

上記のどちらの要件も満たさない場合、普通法人とされ、すべての所得が法人税の課税対象となります。

- 株式会社と同様の課税対象

- 会費、寄附、贈与なども課税

非営利型法人になるための具体的な要件

非営利型法人になるには、「非営利性が徹底された法人」または「共益的活動を目的とする法人」のいずれかの要件を満たす必要があります。どちらにも厳格な基準がありますので、確認しておきましょう。

非営利性が徹底された法人の要件(4つ)

- 剰余金の分配禁止

定款に、剰余金を分配しない旨が定められている必要があります。 - 解散時の財産帰属先の制限

解散の際の残余財産は、国、地方公共団体、または一定の公益的な法人に帰属させる旨の定めが必要です。 - 利益供与の禁止

上記1および2に違反した行為や、特定の個人・団体に利益を供与することを決定・実行したことがないこと。 - 親族関係の理事制限

理事のうち、配偶者や親族(3親等内)などの「特別関係者」が全体の3分の1を超えていないこと。

この4つすべてを満たして初めて、「非営利性が徹底された法人」として認められます。

共益的活動を目的とする法人の要件(7つ)

- 共益的活動が目的

会員の相互支援や共通利益のための活動を主たる目的とすること。 - 会費制度の明記

会員が支払う会費について、定款で具体的に定めていること、または総会などで決定する旨が明記されていること。 - 収益事業を主たる事業としない

収益事業が主たる活動となっていないこと。 - 剰余金の分配禁止

定款に、特定の個人・団体への剰余金分配の権利が定められていないこと。 - 解散時の残余財産の帰属制限

特定の個人や法人(公益的法人を除く)に帰属させる旨の定めがないこと。 - 利益供与の禁止

特定の者に特別な利益を与えるような行為をしていないこと。 - 親族関係の理事制限

理事の3分の1を超えて親族等が含まれていないこと。

これら7つすべてに該当している場合、「共益的活動を目的とする法人」として非営利型法人に分類されます。

寄附税制との関係性も重要なポイント

2階法人のうち、非営利性が徹底された法人が、国税庁長官の承認を受けて公益に著しく寄与する寄附を受けた場合、寄附者は譲渡所得税の非課税措置を受けられる制度があります。これは、不動産や株式などの大きな資産を非課税で寄附できる仕組みであり、資産家の方が非営利法人を通じて社会貢献を行う際に非常に有効です。

一方で、共益型法人はこの制度の対象にはならないため、寄附金収入を見込むのであれば非営利性が徹底された法人の形を取る必要があります。

1階・2階・3階の選択は戦略的に

3階(公益社団法人)を目指すなら

公益認定を取得するためには厳格な運営基準や行政庁の監督が必要ですが、税務上のメリットが最も大きく、法人の社会的信頼性も高まります。ただし、運営の自由度は低くなります。

2階(非営利型法人)を選ぶ場合

財産の寄附を受けたり、任意団体から移行したりする際には、2階法人の形が有利です。収益事業以外は課税されないため、寄附や会費などに対する法人税がかからず、運営の自由度と税制のバランスが取れています。

1階法人に該当するリスクも理解を

非営利型の要件を満たしていない、あるいは満たしていたが途中で逸脱してしまった場合、1階法人に分類され、すべての所得に法人税が課されます。2階から1階への「落下」はあり得ますが、原則として1階から2階へ戻ることはできません。

まとめ:どの階に位置づけるかが法人運営のカギ

一般社団法人を設立する際、単に「非営利活動だから非課税」と考えるのは早計です。税務上の「1階・2階・3階」構造を正しく理解し、どの階層で運営するかを設計段階から戦略的に考えることが大切です。

「収益事業があるけど寄附も受けたい」「行政の監督は避けたいけど非課税の恩恵は受けたい」など、目的に応じた階層の選択が、長期的に安定した運営につながります。

不明点がある場合は、専門家のサポートを受けながら、制度を上手に活用していきましょう。

めい税理士事務所では一般社団法人やNPO法人など、非営利法人ならではの会計・税務の悩みに、専門的にお応えします。またマネーフォワードを中心に、クラウド会計の導入から日々の運用まで丁寧にサポートいたします。