Site Menu

一般社団法人等においての「基金」とは?

こんにちは。東京都千代田区で開業しています、税理士の竹岡悟郎です。

一般社団法人を立ち上げる場面や、診療所・クリニックのように初期費用が大きい事業を始める場面では、「どうやってお金を集めるか」が大きなテーマになります。

株式会社なら「資本金」を集めるというイメージがありますが、一般社団法人には資本金という仕組みがありません。その代わりに用意されている制度のひとつが「基金」です。

ただ、この基金という言葉は、寄付で集めたお金とも混同されやすく、実務でどう使えるのか、税務上どう考えればいいのか、分かりづらいところも多いです。

目次

1.一般社団法人の「基金」の基本

まず、「基金」という言葉の意味を整理すると、

一般法人法上の基金とは、一般社団法人に拠出された金銭その他の財産で、その法人が拠出者に対して返還義務を負うものを指します。

ポイントは、「返してもらえない寄付」ではなく、返すことを前提とした負債(借金の一種)だということです。

一方で、「災害支援基金」「〇〇記念基金」のように呼ばれているものは、多くの場合、寄付金を特定の目的で運用しているだけで、法的な意味での「基金制度」とは別物です。こちらは「どこから来たお金か」を示す資産の話であり、一般法人法上の基金は「どういう条件で資金を調達したか」を示す負債の概念です。

また、基金の拠出は、株式会社のように議決権と結びついていません。

株式であれば、出資すれば株主として議決権を持ちますが、基金を出しても社員(会員)の地位や議決権が自動的に付くわけではありません。

基金拠出者は、あくまで「お金を貸している人」に近い立場であり、社員であるかどうかとは別に考える必要があります。

さらに少しややこしいのですが、法律上は負債(外部からの債務)でありながら、会計上は貸借対照表の「純資産の部」に表示するというルールになっています。これは、基金が他の債務に比べてかなり劣後する性格を持ち、経済的には自己資本に近い性質を持つためです。

ただし、会計上どう表示するかと、税務や法律上どう扱うかは別問題ですので、ここを混同しないことが大切です。

2.基金はどんな場面で使われる?――資金調達の選択肢としての位置づけ

一般社団法人には、株式会社のような資本金もなければ、一般財団法人のように「最低300万円以上の拠出が必要」といったルールもありません。

極端に言えば、非常に少額の資金でも設立できてしまいます。

ところが、現実の運営を考えると、最初の設備投資や開業費、当面の運転資金が必要です。とくに医療法人や診療所を開設する一般社団法人の場合、保険診療の入金は2か月後なのに、人件費や家賃はすぐに支払わなければならず、設立直後は資金繰りが厳しくなりがちです。

こうした場面で、

- 「寄付」としてお金を入れてしまうのか

- 「基金」として拠出してもらうのか

- 単純に「借入金」として契約するのか

といった選択肢が出てきます。

基金を利用するメリットは、剰余金の分配を行わない一般社団法人の性格を保ちながら、自己資本的な性格の強い資金を集められることです。

返還義務はありますが、他の一般債権より劣後し、破産の場合でも優先順位が低く、利息も付けられませんので、利息のつかない、返済もかなり後回しになる借入金のようなイメージです。

そのため、設立時の初期資金や、金融機関からの借入前の厚みづくりとして、基金制度を取り入れるケースが見られます。特に、診療所開設許可などで「初年度支出の2か月分以上の運転資金」が求められるようなケースでは、基金の額を手引きに沿って積み上げることで、事業計画書を説得力あるものにしやすくなります。

3.基金を設置するまでの流れ

一般社団法人が基金制度を採用し、実際に拠出を受けるには、どのような手続きが必要になるのでしょうか。

まずは、定款に基金に関する規定を入れることです。

基金制度は義務ではなく「定款で定めることができる」とされているため、定款に何も書いていない法人は、そもそも基金を募集することができません。

定款に定めるべき内容としては、たとえば次のようなものがあります。

- 法人が基金を引き受ける者の募集をすることができる旨

- 基金拠出者の権利に関する考え方(返還条件など)

- 基金を返還するときの手続き

定款を整備したうえで、理事会や社員総会で基金募集の方針や募集要項を決めます。ここでは、合計でいくら集めるのか、払い込み期限をいつにするか、どの口座に振り込んでもらうか、拠出者の権利や返還方法をどうするかといった具体的な条件を詰めていきます。

その後、実際に拠出を検討している人たちに募集要項を示し、申込書を提出してもらいます。複数の候補者がいる場合には、社員総会や理事会で「誰に、どの金額を引き受けてもらうか」を決議し、基金拠出契約書をそれぞれの引受人と取り交わします。

最終的に、引受人から法人の口座に資金が払い込まれた段階で、基金としての拠出が完了します。

一般社団法人の基金については、登記までは求められていませんが、定款・議事録・募集要項・契約書・入金記録の一連の書類をきちんと残しておくことが、後々の説明や税務上の検討のためにも重要です。

4.寄付・基金・借入金の違いと税務上の注意点

同じ「お金を法人に入れる」という行為でも、寄付・基金・借入金では、法律上も税務上も扱いが大きく異なります。

4−1.寄付としてのお金の拠出

寄付として拠出すれば、拠出者側には原則として返ってきません。

法人側から見ると、寄付は「受贈益」として収益計上するのが基本で、非営利型法人かどうか、公益性があるかどうかによって、法人税の課税関係が変わってきます。

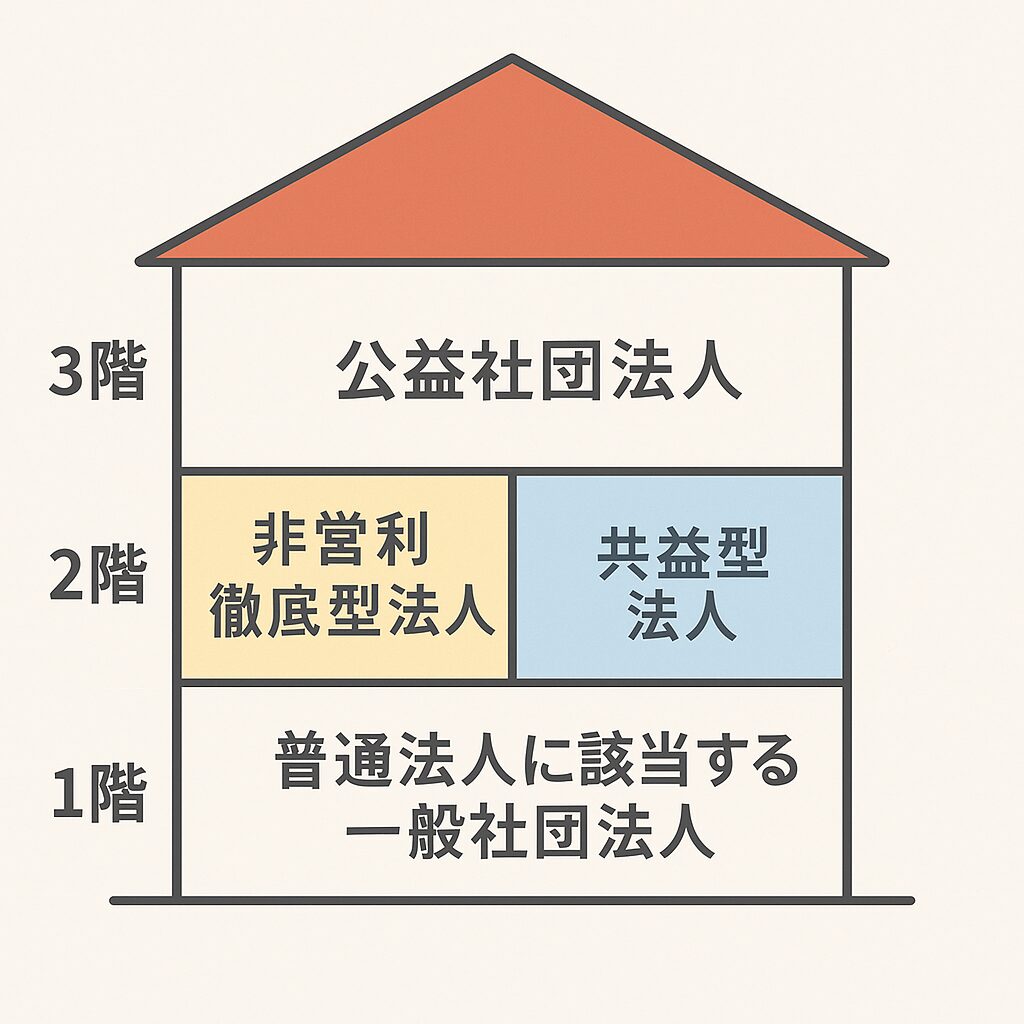

いわゆる「1階法人」(普通の一般社団法人)であれば、原則として寄付による受贈益には法人税がかかります。

さらに、相続税対策として多額の寄付を一般社団法人に移すと、相続税法第66条第4項の規定により、一定の場合にはその法人自体に贈与税が課される可能性があります。贈与税は税率が非常に高く(最高55%)、安易な節税策としての寄付スキームは基本的に封じられていると考えた方が安全です。

めい税理士事務所

一般社団法人の税務上の類型とは?

こんにちは。千代田区水道橋の税理士の竹岡悟郎です。今回は一般社団法人の税務上の種類について分かりやすくお伝えしたいと思います。 「一般社団法人」という名前は耳に…

めい税理士事務所

一般社団法人等が受ける寄付金の課税関係とは?

こんにちは。東京都千代田区で開業しています税理士の竹岡悟郎です。 公益法人や一般社団法人など、非営利活動を行う団体にとって「寄付金」は重要な資金源の一つでもあり…

4−2.基金としてのお金の拠出

基金として拠出されたお金は、返還義務のある負債ですので、受贈益として法人税の対象になるわけではありません。その意味では、「寄付にしてしまうと税負担が重くなる場面」で、基金を使うことが検討されるケースがあります。

ただし、基金債権は拠出者側の資産です。

拠出者が個人であれば、将来相続が発生したときに、その基金債権は相続税評価の対象になります。しかも、現物出資した株式の価値がその後大きく上昇したとしても、基金債権の評価は原則として拠出時の金額で固定される一方、その固定された債権額が相続財産として延々とついて回ることになります。

さらに、実務上問題になりやすいのが、「どうやって返してもらうのか」という点です。

基金は劣後債務であるうえ、一般社団法人が返還する際には、内部留保のうち返還額と同額を「代替基金」として計上することが求められます。資金的に余裕がない法人にとっては、返還のハードルは決して低くありません。

のちに「やっぱり返せそうにないから返済不要にしよう」という話になった場合には、法人側では債務免除益として課税所得が発生しうる点にも注意が必要です。

4−3.借入金としてのお金の拠出

もっともシンプルなのは、通常の金銭消費貸借契約による借入金としてお金を入れる方法です。

この場合は、一般の銀行借入と同じように、適正な金利を設定し、契約に基づいて利息を支払い、元本も少しずつ返済していくスキームになります。

基金との違いは、

- 基金には利息を付けてはならない(一般法人法143条)

- 基金は他の債務より劣後する

- 会計上は純資産の部に表示される

といった点で、通常の借入金よりも「法人側にとって返済を急がなくてよい自己資本的な性格」が強くなります。

どの方法を選ぶかは、税務面・相続面・法人側の資金繰り・拠出者との関係などを総合的に見て判断することになります。

5.基金と社員・支配関係の整理

基金制度は、「お金を出した人が法人を支配する仕組み」ではありません。ここは非常に誤解が多いポイントです。

一般社団法人の最高意思決定機関は、株式会社の株主総会にあたる社員総会です。

誰が社員になるか、社員にどのような議決権を与えるかは、定款と社員総会・理事会の構成によって決まります。基金の拠出者であっても、社員でなければ議決権はありませんし、多額の基金を出していても、それだけで法人の支配権を持つわけではありません。

逆に言えば、一般社団法人の支配は「誰が社員か」「誰が理事か」で決まり、基金の多寡とは切り離して設計されるということです。

一方で、医療法人認可や診療所開設許可といった審査場面では、代表理事がどの程度資金的にコミットしているかが問われることがあります。

例えば、基金を設定する場合、代表理事がもっとも多く基金を拠出している方が、行政側の印象としては「責任を持って運営する体制」と評価されやすいとされ、手引きの中で「理事長の拠出がない場合・50%以下の場合は理由を記載すること」といった記載がなされている自治体もあります。

そのため、制度上は基金と社員地位が切り離されていても、実務上は「代表理事が一定以上の基金を拠出しているか」がチェックされることがある、という現実も知っておくとよいでしょう。

6.株式を基金として現物出資するケースと留意点

事業承継や相続税対策の一環として、自社株式を一般社団法人の基金として現物出資し、将来の株価上昇リスクを避けようとするスキームが検討されることがあります。

考え方としては、

- 自社株を一般社団法人の基金として拠出し

- 拠出者側には、拠出時の株価にもとづく「基金債権」が残る

- その後、株価が上昇しても、債権額は拠出時の金額で固定される

というイメージです。

しかし、この方法にはいくつか重要なポイントがあります。

1つは、一般社団法人を支配するのは基金拠出者ではなく社員・理事であるという点です。

自社株を一般社団法人に移してしまうと、その株主権(取締役の選任・解任を通じた支配権)は一般社団法人が持つことになり、誰がその法人の社員・理事かによって、実質的な支配関係が決まります。

もう1つは、先ほど触れたように、基金債権は拠出者の相続財産として残り続けるという点です。

自社株の評価が上がらない代わりに、基金債権という形で固定された金額が、世代を超えて相続税の課税対象に含まれていくことになります。節税を期待して始めたスキームが、本当にトータルで有利になるのかどうかは慎重に検討が必要です。

さらに、将来その基金を返還しようとしたときには、一般社団法人側の資金繰りや、代替基金の計上義務、返済不能時の債務免除益の問題など、別の論点も出てきます。

このように、「株式を基金に現物出資する」スキームは、一見メリットだけに見えても、実際には複雑な法律・税務・ガバナンスの問題が絡んでいます。

7.税務・会計上の「資本金との違い」と交際費などへの影響

最後に、税務・会計面でよく質問される「基金は資本金なのか?」という点に触れておきます。

一般社団法人には出資持分がなく、出資に応じた剰余金の分配もできません。そのため、基金は法人税法上の「資本金」には該当せず、寄附金の損金算入限度額の計算や、交際費課税における『資本または出資のない法人』の区分においては、資本金ゼロの法人として扱われることになります。

一方で、交際費課税の特例では、「資本金の額に準ずるもの」を計算するために「総資産-総負債の60%」といった計算が行われます。このとき、基金は法律上・税務上は負債として評価されるため、総負債の帳簿価額に含めてよいと整理されています。

ただし、基金返還時に計上する「代替基金」については、内部留保としての性格が強いため、総負債には算入されないという整理がなされています。

ここまで来るとかなり専門的な領域になりますが、要点としては、

- 会計上:基金は純資産の部に表示される

- 法律・税務上:性格はあくまで「返還義務のある負債」

- 資本金そのものではない

という感じで理解していただくとよいかと思います。

8.まとめ――自法人に合った資金調達の組合せを考える

一般社団法人等における基金は、

- 寄付のように返さなくてよいお金でもなく

- 株式会社の資本金のように議決権と結びついた出資でもなく

- 一般の借入金とも少し違う、

「利息のつかない、返済順位の低い、自己資本的性格を持った負債」という、少し独特なポジションにある制度です。

設立時や新規事業開始時の資金調達を考えるときには、

- 寄付

- 基金

- 通常の借入金

といった手段を、税務・相続・法人のガバナンス・資金繰りの観点からバランスよく組み合わせていくことが求められます。

とくに、相続税対策や資産承継と絡めて基金を利用しようとする場合は、表面的なメリットだけで判断せず、「長期的に見て本当に有利なのか」「法人の支配関係にどんな影響が出るのか」を慎重に検討することが欠かせません。

「うちの法人ではどの方法が合っているのだろう?」

「基金を使うと、税金や相続の面でどんな影響が出るのだろう?」

そんな疑問が出てきたときは、一度専門家に相談しながら、法人の目的や将来の姿に合った資金調達の形を一緒に考えていくのがおすすめです。一般社団法人の基金は、うまく使えば財務基盤をしっかり支えてくれる心強い制度ですので、自法人にフィットする形を丁寧に設計していきましょう。

・・・・・・・・

めい税理士事務所では一般社団法人やNPO法人など、非営利法人ならではの会計・税務の悩みに、専門的にお応えします。またマネーフォワードを中心に、クラウド会計の導入から日々の運用まで丁寧にサポートいたします。