Site Menu

一般社団法人等の「税務届出」ぜんぶまとめ

こんにちは。東京都千代田区で開業しています税理士の竹岡悟郎です。

— 1階法人/2階法人の違いから、設立・開始・異動まで —

はじめて一般社団(財団)法人をつくると、「どの書類を、いつ、どこへ?」で迷いがちです。しかも、1階法人(普通法人課税=全所得課税)と2階法人(公益法人等=収益事業課税)で提出物の考え方が変わります。本記事は、その“最初の分岐”から実務で必要な届出までを、やわらかく一気に整理しました。まずは全体像をつかみ、手元のチェックリストとしてご活用ください。

目次

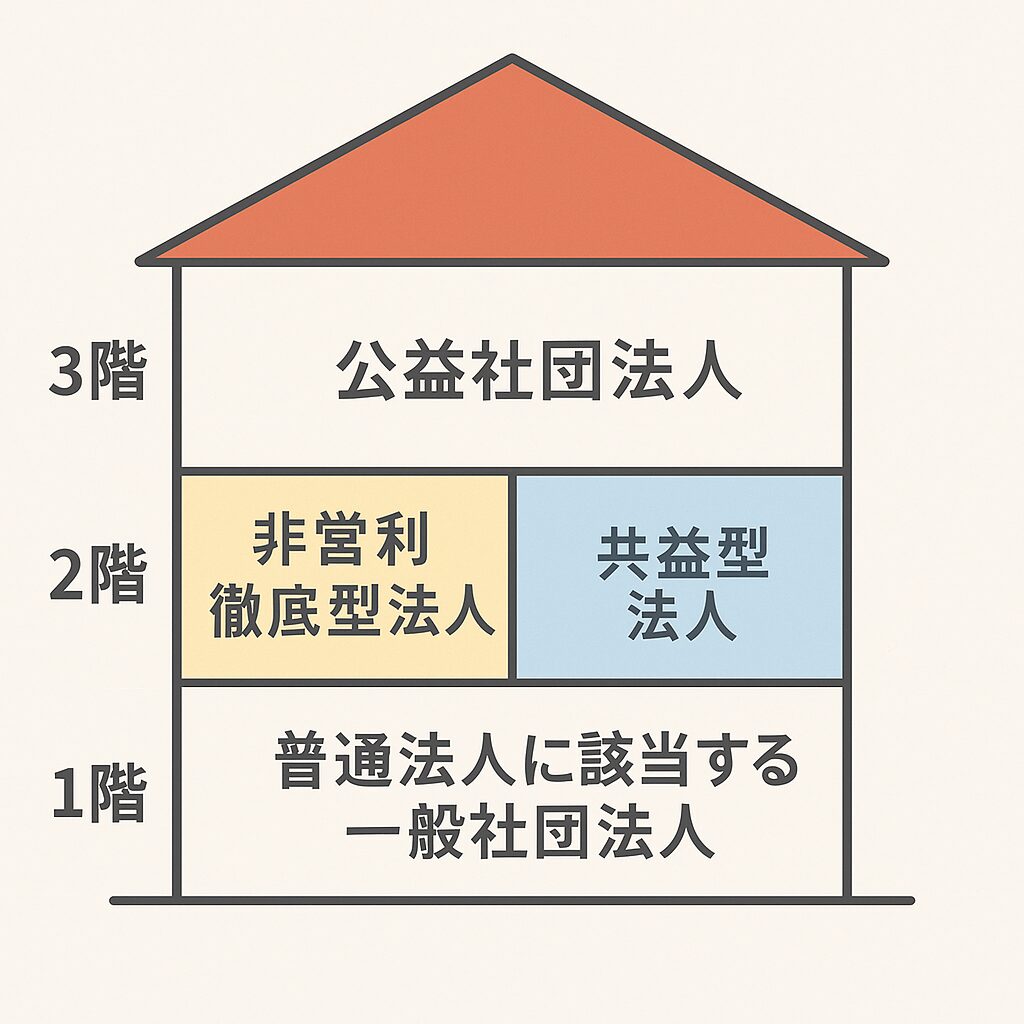

1. まず押さえる「1階/2階」のちがい

- 税目ごとの基本姿勢は株式会社と同じ

法人税・源泉所得税・地方税・消費税の届出項目は、原則として株式会社と同様に考えて差し支えありません。 - ただし分岐点:1階か2階か

- 1階法人…全所得課税(無制限納税義務者)。設立=課税主体として常時課税。

- 2階法人…収益事業課税(制限納税義務者)。収益事業を行うときに課税が発生。

- 実務的には・・・

2階法人は「設立時に税務署へ“法人設立届出書”を出す前提ではない」点が最大の違いです。収益事業を始める時点で「収益事業開始届出書」や「青色申告承認申請書」を出せば足ります。

逆に言うと、2階法人で収益事業を行わないのに上記届出書等を提出すると、1階法人を選択したのではないかと思われてしまいますので気を付けましょう。

なお、1階法人と2階法人の詳しい内容についてはコチラをご覧ください↓

めい税理士事務所

一般社団法人の税務上の類型とは?

こんにちは。千代田区水道橋の税理士の竹岡悟郎です。今回は一般社団法人の税務上の種類について分かりやすくお伝えしたいと思います。 「一般社団法人」という名前は耳に…

2. 設立のときに出すもの/出さないもの

税務署(国税)への提出

- 1階法人(=普通法人扱い)でスタートするなら

- 法人設立届出書…設立後2か月以内

- 給与支払事務所等の開設届出書…事務所開設から1か月以内(給与・報酬を払うなら必須)

- 2階法人(=公益法人等)でスタートするなら

- 原則、設立時点で税務署に「法人設立届出書」は不要。

- 給与の支払がある場合は給与支払事務所等の開設届出書のみ提出します。

地方税(都道府県・市区町村)への提出

- 2階法人でも提出。たとえ収益事業がなくても、均等割の関係で「法人設立届出書(地方税)」は提出が必要です。

「税務署が不要でも、地方税は不要ではない」——ここが注意点です。

ワンポイント

設立直後に税務署へうっかり法人設立届出書を出してしまうと、1階法人を選択する意思表示と受け止められ、寄附(財産の贈与)を受けた場合に受増益課税が生じかねません。

もっとも、決算をまたぐ前に税務署へ相談し、事情を説明して取下げが認められた例もあるようで(2階法人の要件を満たしていることが前提)。設立後の意思確定と書類管理を丁寧に。

3. 収益事業を始めるときに出すもの

- 収益事業開始届出書…開始から2か月以内

添付:開始貸借対照表、定款の写し等。 - 青色申告承認申請書

期限は「開始日から3か月を経過する日の前日」と「期末」の早い方の前日。

例)4/1開始・12/31決算 → 6/30が期限。 - 評価方法など初年度の会計ポリシー届出(該当時)

- 棚卸資産の評価方法/減価償却の償却方法…初年度の確定申告期限まで

- 有価証券の単位当たり帳簿価額/外貨建資産の期末換算方法…収益事業に編入した年度の申告期限まで

- 変更届は変更する年度の申告期限まで(提出=承認みなし)

よくあるケース

「収益事業を行う予定だったので収益事業開始届・青色承認を出したが、結局その期は開始しなかった」という場合、税務署へ事前連絡のうえ、未開始である旨の申し出/必要に応じて届出の取下げ・取扱い確認を行いましょう。放置すると、後日の申告実務や調整に負荷が残ります。

4. 異動・区分変更のときに出すもの

- 異動届出書(税務署・地方税)

事業年度変更、納税地変更、名称・代表者変更、事業目的変更、合併・分割、法人区分(1階⇄2階)変更、解散・清算結了、支部の異動等があれば、異動後すみやかに。 - 収益事業廃止届出書

収益事業をやめたら速やかに。公益認定等により収益事業が公益目的事業化した場合も、状態変更の記録を整えます。 - 区分が変わったら“区切り決算”

非営利型の要件を満たした/満たさなくなったその時点で事業年度が区分され、決算・申告が必要になります。忘れずに。

5. 寄附財産・特例が絡むときの追加書類(概要)

- 個人からの贈与・遺贈で譲渡所得非課税の特例を受ける場合は、承認申請が必要。

- その後に移転・譲渡・組織再編・認定取消などがあれば、承認の継続に関する届出を適時提出。

いずれも「いつ・何を・どの根拠で」を証憑とともに残すと安心です。

6. 必要書類と期限の“すぐ見返せる”要点集

- 設立直後

- 1階法人:法人設立届(税務署2か月)/給与支払開設(1か月)

- 2階法人:税務署の設立届は原則不要/給与支払開設は必要/地方税の設立届は必ず提出

- 収益事業を始める

- 収益事業開始届(2か月以内)

- 青色承認(開始3か月経過日前日 or 期末の前日の早い方)

- 評価方法ほか会計ポリシー(初年度申告期限 等)

- 異動・区分変更

- 異動届(すみやかに)/区切り決算・申告

- 収益事業廃止届(すみやかに)

- 寄附財産・特例

- 承認申請+承認継続の届出(事由発生ごとに)

7. つまずきを防ぐ実務Tips

- 「1階か2階か」を最初に固定

定款・内部規程・理事構成(同族関係3分の1以下 等)を整え、設立後すぐに書面で確認。以降の届出がぶれません。 - “税務署は不要でも地方税は必要”を忘れない

2階法人の設立直後は自治体提出が肝。均等割の納付準備までワンセットに。 - 開始予定→未開始は、連絡・取下げで早期にリセット

青色申請・開始届を温存したまま放置すると後処理が複雑化。期中に整理しましょう。 - 会計ポリシーはメモで残す

評価方法の選択・変更理由を簡潔に文書化。数年後の説明責任に効きます。 - 期限は二重管理

期末周辺は計算がずれやすいので、1週間前等のアラートを必ず。

まとめ

- 届出の“型”は株式会社と同様ですが、1階/2階で出す相手とタイミングが変わります。

- 2階法人は設立時に税務署へ設立届を出さないのが原則。収益事業を始める段階で開始届・青色承認を提出。地方税の設立届は必須です。

- うっかり税務署へ設立届を出してしまった場合でも、決算前に相談・取下げで整えられる余地があるので、早めにアクションを。

- 区分変更時は区切り決算・申告、添付・承認・継続届出は事由の都度。

最初に「自分は1階か2階か」をはっきりさせ、誰に・何を・いつ出すかを地図化できれば、提出業務はぐっとシンプルになります。

めい税理士事務所では一般社団法人やNPO法人など、非営利法人ならではの会計・税務の悩みに、専門的にお応えします。またマネーフォワードを中心に、クラウド会計の導入から日々の運用まで丁寧にサポートいたします。