Site Menu

一般社団法人等が受ける寄付金の課税関係とは?

こんにちは。東京都千代田区で開業しています税理士の竹岡悟郎です。

公益法人や一般社団法人など、非営利活動を行う団体にとって「寄付金」は重要な資金源の一つでもあります。寄付を通じて社会貢献を支える仕組みは、日本においても着実に広まりつつありますが、寄付金が「非課税で受け取れる」というのは一概には言えず、その裏には複雑な税制のルールが存在します。とりわけ一般社団法人などへの多額の贈与や遺贈があった場合、税金がかからないように見えて、実はしっかり課税されるという場合もあるため、なかなか慎重に判断する必要があります。

目次

公益法人や非営利型法人が受ける寄付金の課税関係

法人税上の基本的な取り扱い

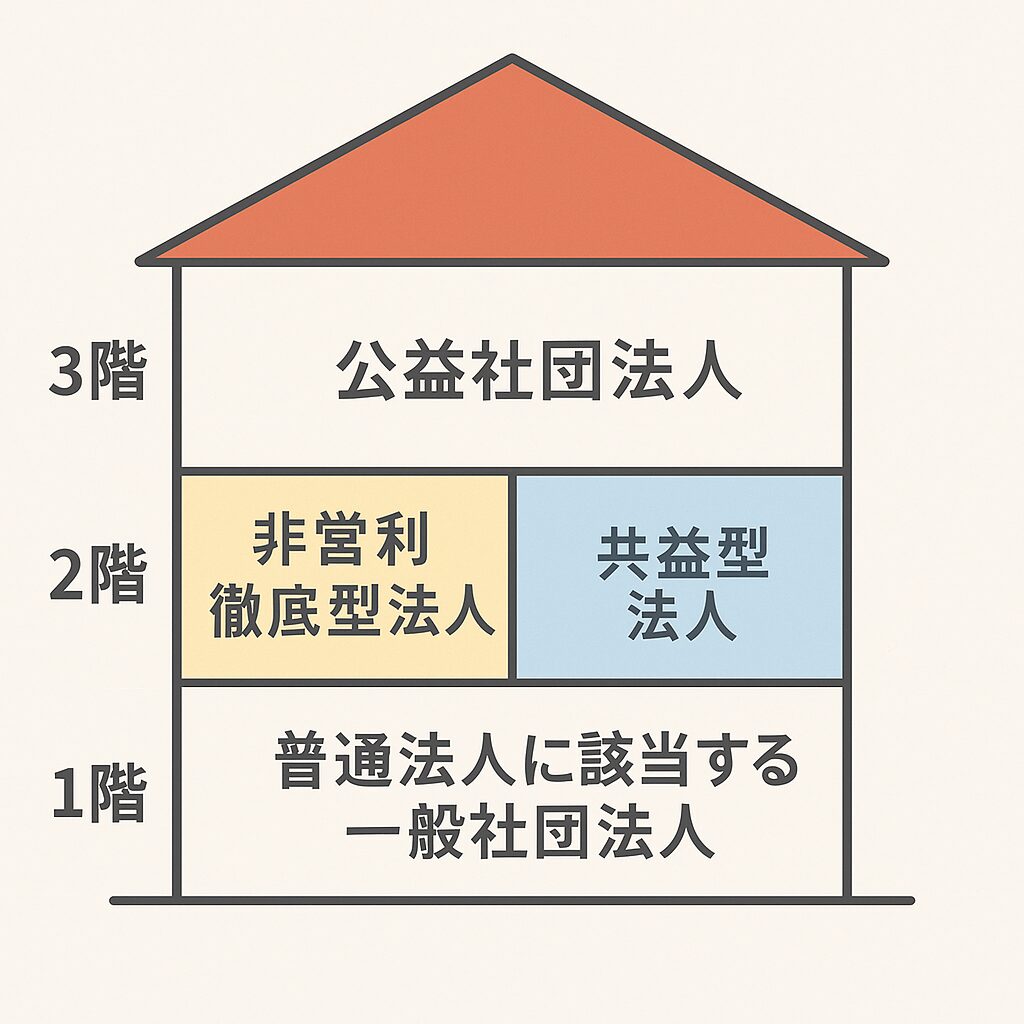

公益社団法人や公益財団法人などの公益法人等(3階法人)は、法人税法上、原則として「収益事業」から生じる所得に対してのみ課税されます。つまり、寄付金はその法人の公益目的事業に使われる限り、課税されないのが原則です。また、非営利型法人(2階法人)も、同様に収益事業以外の所得については法人税が課されません。

めい税理士事務所

一般社団法人の税務上の類型とは?

こんにちは。千代田区水道橋の税理士の竹岡悟郎です。今回は一般社団法人の税務上の種類について分かりやすくお伝えしたいと思います。 「一般社団法人」という名前は耳に…

ただし、非営利型に該当しない一般社団法人(1階法人)が寄付を受けた場合、その寄付金は収益事業ではなくとも「法人税の課税対象(受贈益)」とみなされ、課税されることになります。加えて、その寄付が不当な相続税・贈与税回避に該当すると、さらに追加課税が生じる可能性があります。

相続税・贈与税の観点:不当な税負担の減少が焦点に

一般社団法人等への寄付の問題

特に注目されているのが、「非営利型でない一般社団法人(1階法人)」への多額の寄付や遺贈です。こうした法人は設立が比較的容易で、持分がないことから、形式上は特定の人が財産を相続したことにはなりません。これにより、かつては個人が自分の財産をこうした法人に寄付することで、親族に間接的に財産を移転しながら、相続税を回避する手段として使われていました。

こうした租税回避行為を防ぐため、現在では相続税法により、一定の条件下では「その法人を個人とみなして」相続税や贈与税が課されることになっています(相法66条4項)。

平成30年税制改正による「二段階の判定要件」

平成30年の税制改正では、相続税等の不当な減少を明確に防止するため、「第一段階」と「第二段階」の要件による厳密なチェック体制が導入されました。

第一段階の要件(相令33条4項)

贈与・遺贈時点での定款や過去3年の実績に基づき、次のような点が見られます。

- 親族等の理事・社員に占める割合が3分の1以下であることが定款に明記されているか

- 定款において残余財産の帰属先が国や公益法人等に定められているか

- 贈与者に対し、3年以内に特別の利益(施設の無償提供、多額の給与の支給、財産の帰属など)を与えたことがなく、かつ、贈与時に定款においてぞの贈与者に特別の利益を与える定めがないか

- 贈与前3年以内に重加算税の課税がないか

この第一段階のいずれかを満たさない場合、その法人に対して相続税や贈与税が課税されることになります。

第二段階の要件(相令33条3項)

第一段階をクリアしても、次のような「運営の適正性」が求められます。

- 運営組織が適正であるとともに、親族等の理事・社員に占める割合が3分の1以下であることが定款に明記されているか

- 財産を贈与した者、設立者や理事、その家族に特別な利益を与えていないか

- 定款に国や地方公共団体、公益性のある残余財産の帰属先が定められているか

- 法令違反や仮装・隠ぺいがないか

ここまですべて満たして初めて「不当な税負担の減少にはあたらない」とされ、法人課税が免れるのです。

なお、第二段階の要件については、非営利型法人(2階法人)も判定の対象になるのは、今まで通りの考え方になります。

めい税理士事務所

非営利型法人の要件「特別の利益を与えない」とは?

~信頼される組織であるために必要なこと~ こんにちは。東京都千代田区水道橋で開業しています税理士の竹岡悟郎です。 今回は以前のコラムでお伝えした、非営利型法人の要…

贈与者の視点:自分の寄付で家族に負担がかかるかも?

「自分が死んだ後に、財産を一般社団法人に遺贈して社会貢献したい」と考える方も少なくありません。しかし、法人の理事が家族だけで構成されていた場合、その寄付が「相続税逃れ」と認定される可能性があります。結果として、寄付を受けた法人に対し相続税が課されるだけでなく、特定の親族に「特別の利益」があったとされれば、その親族にも課税が及びます。

つまり、善意のつもりでも、税務上は「家族への実質的な財産移転」と見なされるおそれがあるということです。

寄付を受ける法人が気をつけたいこと

寄付を受けるだけで課税されるのか?

公益法人や非営利型法人であれば、寄付を受けても基本的に課税はされません。ただし、次のようなケースでは課税が生じるため注意が必要です。

- 非営利型に該当しない一般社団法人が寄付を受けると、法人税が課される

- 財産の拠出が「贈与税逃れ」に該当すると、贈与税・相続税が課税される

- 受け取った寄付について贈与税または相続税が課された場合には、原則としてその法人が納付する贈与税または相続税は損金不算入

また、拠出財産が実物(不動産や株式など)であれば、その時点の時価で「受贈益」が発生するため、法人税額も高額になることがあります。

なお、法人が贈与税または相続税を課される場合は、受増益に対する法人税と二重課税とされることとなるため、受増益に対する法人税は、贈与税または相続税から控除されます。

実務上の留意点:定款とガバナンスがカギ

法人側が課税を避けるために最も重要なのは、「定款の記載内容」と「ガバナンス体制」です。

- 親族理事の割合を制限(3分の1以下)する旨を定款に明記

- 解散時の残余財産の帰属先を公益法人等とすることを定款に明記

- 特別な利益を一切与えない仕組みを徹底

- 過去の重加算税・仮装隠ぺいがないように注意

これらを事前に整備しておかないと、思わぬ課税リスクが後から発生することになります。

おわりに:寄付の善意を正しく活かすために

寄付は人の善意に基づいた尊い行為ですが、受け取る法人やその関係者の状況次第では、税制上の問題を引き起こす可能性があります。公益法人や非営利型法人が社会の信頼を保ちつつ、継続的に支援を受けるためには、寄付を「受け入れる仕組み」そのものの透明性と適正性が求められます。

また、寄付をする側も「課税されないように」といった動機で行うと、かえって税務上のペナルティを受けかねません。

寄付を通じて社会に貢献したいと考えるなら、税務や法務の専門家のアドバイスを受けながら、透明なスキームを設計することが大切です。

めい税理士事務所では一般社団法人やNPO法人など、非営利法人ならではの会計・税務の悩みに、専門的にお応えします。またマネーフォワードを中心に、クラウド会計の導入から日々の運用まで丁寧にサポートいたします。