Site Menu

高額特定資産で「3年縛り」—消費税の特例が難しくなった今、絶対に外せない注意点のガイド

こんにちは。東京都千代田区で開業しています税理士の竹岡悟郎です。

消費税は嫌いです。新しい制度が次々と登場し、頭がなかなか追いついてきません・・。

平成28年度改正以降の「高額特定資産」をめぐる消費税の特例もそのひとつ。とくに不動産賃貸や大きな設備投資が絡むと、本則課税の“3年縛り”、棚卸資産の調整措置、課税売上割合の著変調整、簡易課税や免税点との関係が複雑にからみ、何がなんやら・・。

今回は、現場でつまずきやすいポイントから、「どこで縛られるのか」「何を出せば(出さなければ)いいのか」「どの方式なら後の調整を避けられるのか」みたいなところをまとめていきたいと思います。

ああ、消費税まじで嫌・・・

目次

高額特定資産とは?旧・新“3年縛り”のまず押さえる整理

高額特定資産=「一取引単位で税抜1,000万円以上の棚卸資産または調整対象固定資産」。

ここで重要なのは“一回の仕入総額”ではなく、“一取引単位”ごとの金額という点です。たとえば中古車をまとめ買いして総額1,500万円でも、1台ずつが税抜1,000万円未満なら高額特定資産に該当しません。

“3年縛り”には2パターンあり、

- 旧3年縛り(平成22年度改正)

課税選択の強制適用期間中や新設法人等が調整対象固定資産(税抜100万円以上)を取得したケースなど、要件が限定的で、棚卸資産は対象外でした。 - 新3年縛り(平成28年度改正)

原則課税の適用期間中に高額特定資産(棚卸含む)を取得すると、その取得年の翌期から3年間は免税点・簡易課税の適用が制限されます。旧制度の抜け道を塞ぐ狙いのようです。

さらに令和2年改正で、高額特定資産である棚卸資産が「棚卸資産の調整措置」を受けた場合も3年縛りの対象に追加されました。

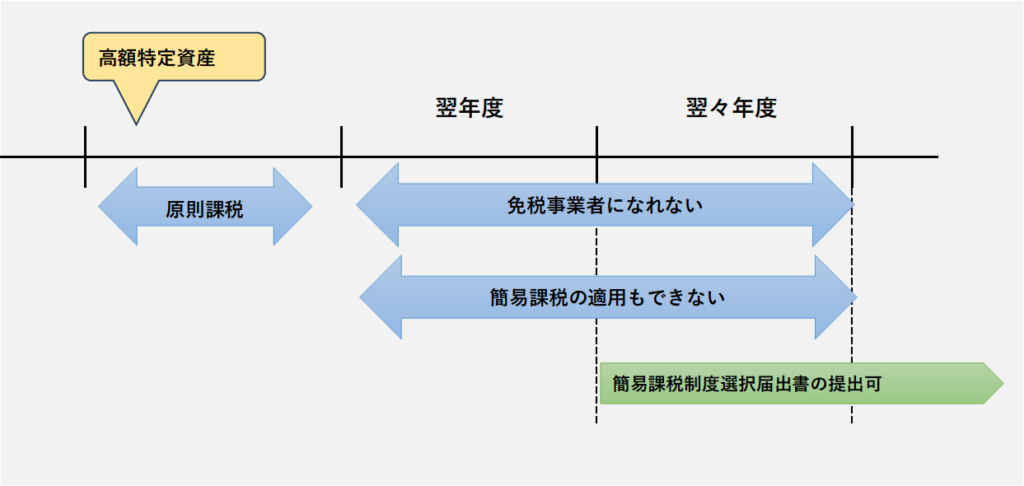

「本則が3年強制」はいつ?簡易課税・免税点との関係の勘所

1) すべてが“即3年強制”ではない

原則期間中に高額特定資産を取得した場合は、簡易課税制度選択届出書の提出時期が3年間制限される仕組みで縛るのというが28年改正になります。

一方、基準期間の課税売上高が5,000万円超で自動的に原則課税となったその期にたまたま高額特定資産を取得したとしても、既に簡易課税を選択済みなら「3年縛りが走らない」ケースがあり得ます(翌期以降は基準期間に応じて自動判定)。

2) 「簡易課税制度選択不適用届出書」は本当に要る?

基準期間5,000万円超で強制的に原則課税になるだけなら、不適用届出書は不要で、あくまで自分の意思で簡易課税をやめるときに出す届出です。将来、基準期間が5,000万円以下に戻れば、また簡易に戻れます(ただし他の制限がかからない前提)。

3) 免税点との関係

原則課税期間中に高額特定資産を取得した場合、翌期から3年間は免税点制度を使えません。

さらに基準期間の課税売上高が1,000万円以下になったときは、「高額特定資産の取得等に係る課税事業者である旨の届出書」の提出が必要になる場合があります(課税選択済みなら不要なことも)。

もうここまでで、何を書いてきてるか分からなくなってきました・・。

課税売上割合が“著しく変動”したときの調整—方式選択ミスが命取り

調整対象固定資産(例:テナント用賃貸建物)を取得し、比例配分方式(共通対応)で仕入税額控除を計算した場合、第3年度に通算課税売上割合が仕入時より大幅に低下していると、著変調整で控除税額の一部を戻す計算が発生します。

- 対象になるのは比例配分(共通対応)で計算したときのみ。

個別対応方式で“課税対応”に区分できていれば、著変調整は原則対象外です。 - “著しく減少”の判定は、変動率≧50%かつ変動差≧5%などの要件で判定します。

- 不動産賃貸のように居住用(非課税)とテナント(課税)が混在する事業は、3年後を見据えた方式選択が重要です。

実務でのよくある失敗

- 取得期に安易に一括比例配分を選んでしまい、3年後に著変調整が発生してしまう

→ 取得時から個別対応方式を検討し、該当資産を“課税対応”で切り出せる設計にしましょう。 - 課税売上高5億円超または課税売上割合95%未満の事業者は、毎期、方式の有利判定が必須。

→ 高額特定資産の取得を計画したら、“3年縛り”期間と第3年度の見込み割合まで織り込んで判定しましょう。

といっても、3年後を見据えるとか、なかなか難しいですよね・・

自己建設高額特定資産—累計1,000万円到達“時点”から縛りが延びる

自己建設で原材料・経費の税抜累計が1,000万円以上に到達した日の属する期の翌期から、工事完了日の属する期の初日以後3年を経過する日の属する期まで、免税点・簡易課税が制限されます。

長期工事ほど拘束期間が延びる点に注意。工事計画・資金計画に期間要素を必ず織り込みましょう。

「棚卸資産の調整措置」を受けた場合—高額“である”棚卸だけが3年縛り

免税から課税に変わる期に、免税期間中に仕入れた棚卸資産について「棚卸資産の調整措置」で控除をとる制度があります。

令和2年改正で、高額特定資産である棚卸資産がこの調整措置を受けた場合も3年縛りの対象に。

一方で、1取引単位1,000万円未満の棚卸資産しかなく、高額特定資産に該当しないなら、調整措置を受けても3年縛りはかかりません。

ここも“一取引単位”の定義を取り違えると判断を誤ってしまうことに・・。

ありがちな誤認・トラブルの要約チェックリスト

- ☐ “一回の仕入総額”≠一取引単位。単価ベースで1,000万円判定。

- ☐ 基準期間5,000万円超で原則になっただけなら、不適用届は不要。

- ☐ 簡易“選択届”の提出時期に3年の提出制限がかかるのが28年改正の本質。

- ☐ 棚卸資産の調整措置で3年縛りがかかるのは、“高額特定資産である”棚卸に限る。

- ☐ 比例配分で共通対応にすると第3年度の著変調整が発生し得る。個別対応の設計を検討。

- ☐ 自己建設は累計1,000万円到達時点から縛りカウント。

- ☐ 基準期間1,000万円以下になったら、状況により「高額特定資産の取得等に係る課税事業者である旨の届出書」が必要。

実務フロー:取得前から3年後までの“予防線”

- 事前ヒアリング:

取得資産の種類・単価・用途、自己建設か否か、工期、原則/簡易の見通しを確認。 - 方式の有利判定:

個別対応で課税対応にできるか、帳票・社内フローを整備。 - 届出の要否と時期:

簡易の不適用届は“任意でやめる時”のみ。

高額取得後の3年間は“簡易選択届”が出せない点を逆算。 - 割合の見込み:

3年通算の課税売上割合を試算し、第3年度の著変ライン(変動率・変動差)を常時ウォッチ。 - 自己建設の累計管理:

税抜累計1,000万円到達日を日付で管理し、拘束期間をカレンダー化。 - 不動産特有の売上区分:

駐車場・原状回復・共益費の実質など、非課税/課税の線引きを月次で点検。

まとめ:タイミングと方式で将来の痛みを避ける

この高額特定資産を取得した場合の消費税の取り扱いについては、投資や建築は意思決定の前が大切になってきます。「届出・方式・割合・日付」の4点を取得前に並べてシミュレーションし、3年後の自分を助ける設計にしておくことが重要です。

ひとつの判断で、納税額が大きく変わってしまう消費税・・・。マジでもっと簡潔にできないかな・・

めい税理士事務所では、一般社団法人やNPO法人など、非営利法人ならではの会計・税務の悩みに、専門的にお応えします。またマネーフォワードを中心に、クラウド会計の導入から日々の運用まで丁寧にサポートいたします。