Site Menu

非営利型法人の要件「特別の利益を与えない」とは?

~信頼される組織であるために必要なこと~

こんにちは。東京都千代田区水道橋で開業しています税理士の竹岡悟郎です。

今回は以前のコラムでお伝えした、非営利型法人の要件について、その中でも意外と落とし穴にはまりやすい「特別の利益を与えない」ことについて、どういったものかを分かりやすくお伝えしたいと思います。

非営利型法人には、「利益を分配しない」というルールがあります。でも、実際には利益を出すこともありますし、お金や資産のやり取りが発生することもあると思います。そこで重要になるのが、寄付してくれた人や社員・理事その親族等の特定の人に対して「特別の利益を与えない」というルールです。

このルールは少し分かりにくいかもしれませんが、非営利型法人としての信頼性を支えるとても大切な柱です。本記事では、非営利型法人の類型の概要から始めて、「特別の利益」とは具体的に何を指すのか、要件を欠いた場合のリスク、そして実際に問題となった事例まで、わかりやすく解説します。

目次

非営利型法人の2つの類型とは?

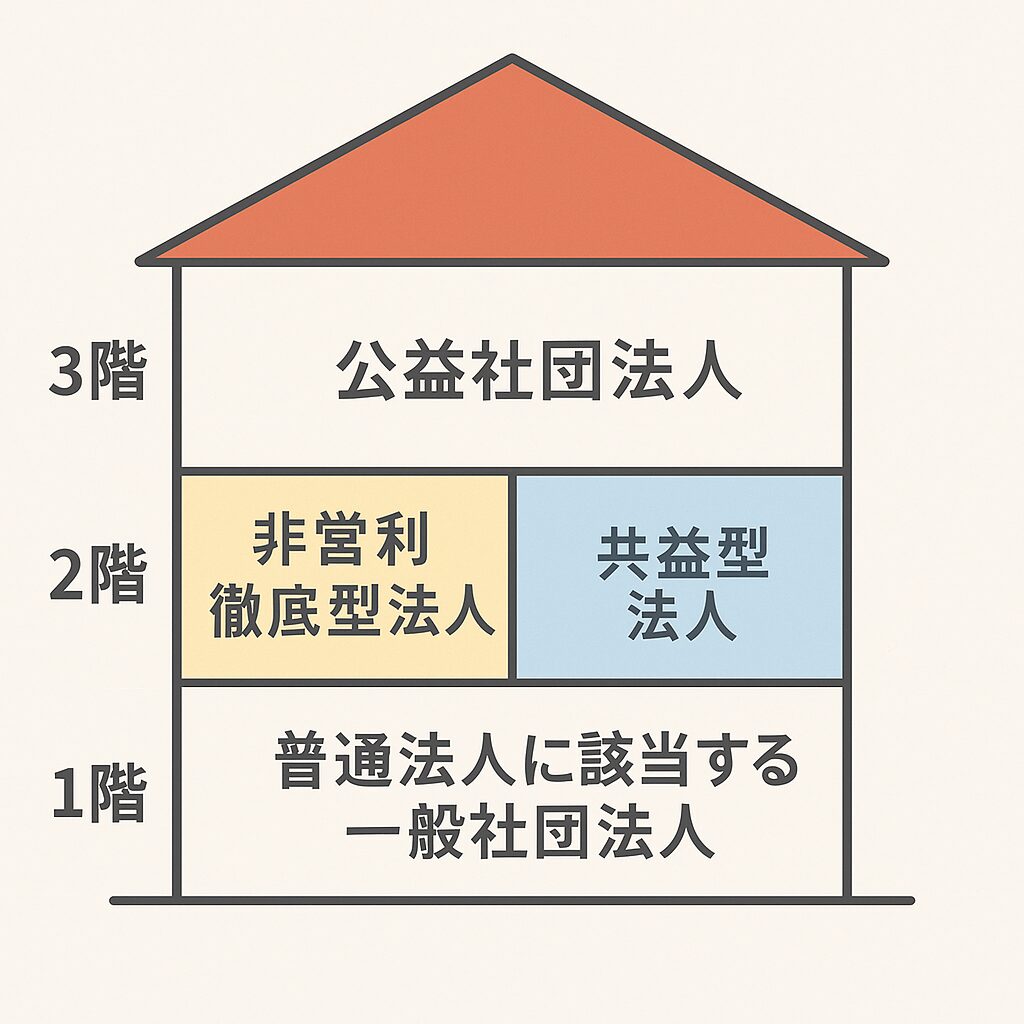

まずは、以前にもお伝えした通り、そもそも「非営利型法人」とはどんな法人なのかを確認しておきましょう。法人税法では、公益認定を受けていない一般社団法人や一般財団法人のうち、一定の非営利性に関する要件をすべて満たすものを「非営利型法人」として区分しています。その類型は、次の2つです

① 非営利性が徹底された法人

この類型では、法人の目的・組織・活動が徹底的に「非営利」であることが求められます。具体的な要件は以下の通りです。

- 定款に剰余金の分配を行わない旨が明記されている

- 解散時には残余財産を国や地方公共団体等に帰属させる旨が定められている

- 特定の個人や団体に特別の利益を与えたことがない

- 理事の構成において、親族関係の理事が全体の3分の1以下である

② 共益的活動を目的とする法人

こちらは、会員や構成員同士の共通利益(共益)を目的とする法人です。業界団体や地域の協会などが該当し、剰余金を分配しない点では共通していますが、公益性ではなく構成員間の共益性に重点が置かれています。

両者に共通して求められるのが、「特別の利益を与えない」というルールです。

めい税理士事務所

一般社団法人の税務上の類型とは?

こんにちは。千代田区水道橋の税理士の竹岡悟郎です。今回は一般社団法人の税務上の種類について分かりやすくお伝えしたいと思います。 「一般社団法人」という名前は耳に…

特別の利益を与えない」とはどういうこと?

では、「特別の利益」とは何を意味するのでしょうか?これは、単に役員への高額報酬や利益の分配といったわかりやすいものだけでなく、社会通念上不相当とされるような経済的な優遇を広く含みます。

特別の利益の意義(法基通1-1-8)

「特別の利益を与えること」とは、法人が特定の個人または団体に対して、次のような経済的便宜を図ることを指します。

- 法人所有の土地・建物などを、無償または相場より安い賃料で貸す

- 金銭を無利息または著しく低い金利で貸す

- 資産を無償または相場より安く譲渡する

- 通常より高い賃料・金利で不動産や金銭を借りる

- 高額すぎる価格で資産を購入したり、不必要な資産を取得する

- 特定の個人に対して過大な給与を支払う

こうした行為は、「公平・中立」であるべき非営利法人にとって許容されるものではありません。たとえ収益事業でなくても、非営利活動を通じてこれらの利益を与えてしまうと、非営利型法人の資格を失う可能性があります。

要件を欠いた場合の重大な影響(法基通1-1-9)

非営利型法人が特別の利益を与えたと認定された場合、どのような結果を招くのでしょうか。

特定普通法人への変更

法人税法上、「非営利型法人」として認められない場合は、自動的に「特定普通法人」に分類され、次のような不利益があります。

- 法人税の課税範囲が拡大:これまで収益事業だけに課税されていたのが、全所得課税へと変わります。

- 事業年度の分割課税:定款で定められた事業年度が、特別の利益が認定された日を境に前後で2つの課税期間に分かれ、それぞれ異なる税扱いを受ける(前半は収益事業課税、後半は全所得課税)。

- 再取得の困難性:一度、特定普通法人となってしまうと、将来にわたって同じ類型の非営利型法人として復帰することができません。

つまり、一度の逸脱行為が、法人の将来を左右する重大な分岐点となるのです。

実例:特別の利益とされた事案

東富士演習場に関連する非営利法人の課税問題

2018年に報道された「東富士演習場」関連の事案は、特別の利益が問題とされた代表的なケースです。

概要

静岡県の陸上自衛隊・東富士演習場の周辺地権者団体10法人が、演習場を国に貸し出して得た賃貸料について、名古屋国税局の調査により約100億円の申告漏れを指摘されました。追徴課税額は20億円超とみられています。

問題点

これらの団体は、演習場周辺に住む住民らが会員で、市職員が運営にかかわる団体もありました。防衛省からの賃料収入は、地元老人会や消防団への助成、支援金や学校の備品購入などに充てられていました。

そしてこの10団体は、かつて公益法人でしたが、制度改革により「非営利型一般社団法人」へ移行。公益性が認められれば非課税でしたが、しかし、ある団体が配布していた地元高齢者への敬老祝い金やが「特定の個人への利益」と判断され、非営利型の要件を欠いたとされました。支援金等の配布先が、地元に限られている点が問題視されたとのことです。

結果

非営利型法人として申告していたにもかかわらず、「普通法人」に該当すると更正され、全所得課税が適用されました。形式的には非営利でも、実態として不相当な利益があったとされれば、想定外の重課税に発展することがあるという現実を突きつけた事案です。

実務上のチェックポイント

非営利型法人としての信頼を守るには、日々の運営において以下の点を意識することが重要です。

- 役員報酬の水準を定期的に検証し、過大になっていないかを確認する

- 親族や関係者との取引には、第三者が見ても合理的であることを明文化し、記録を残す

- 理事会等での意思決定内容は、議事録として残し、透明性を保つ

- 助成や支援が広く公平に行われているか、対象が特定個人に偏っていないかを確認する

まとめ:「与えないこと」が、非営利型法人の原点

非営利型法人において「特別の利益を与えない」という要件は、単なる形式的なルールではなく、信頼される組織であるための本質的な姿勢です。

一度ルールに反してしまえば、再び非営利型法人として認められる道は閉ざされることもあり、運営上の影響は計り知れません。

非営利型法人であるからこそ、支援者や社会からの信頼に応える責任があります。「誰かだけが得をする」ことのない、公平で透明な法人運営を意識していくことが、結果的に法人の持続可能性を高めることにつながるのです

めい税理士事務所では一般社団法人やNPO法人など、非営利法人ならではの会計・税務の悩みに、専門的にお応えします。またマネーフォワードを中心に、クラウド会計の導入から日々の運用まで丁寧にサポートいたします。